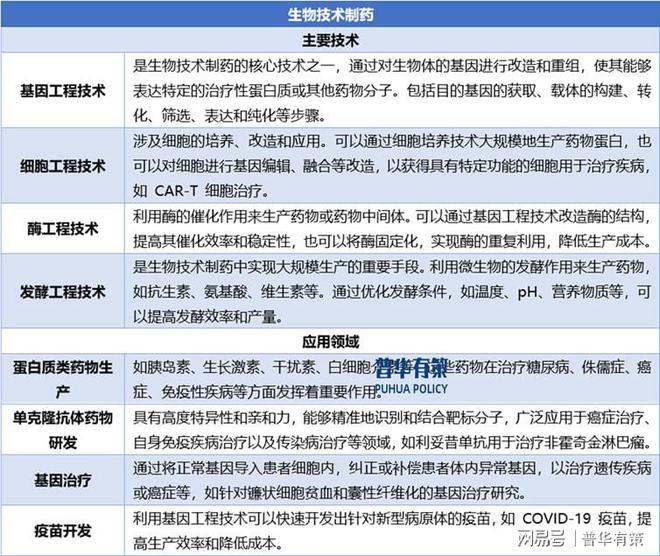

生物技术制药是指运用微生物学、生物学、医学、生物化学等的研究成果,综合利用微生物学、化学、生物化学、生物技术、药学等科学的原理和方法进行药物制造的技术。

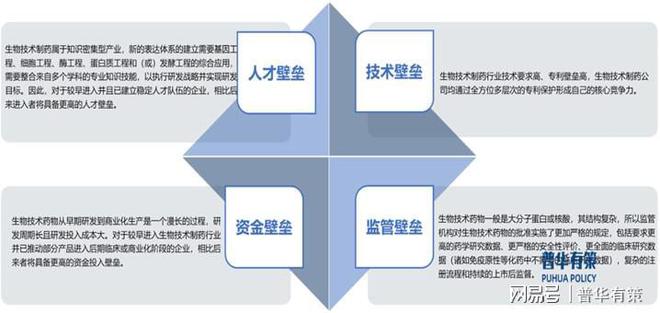

生物技术制药属于多学科交叉、技术密集型产业,不仅需要蛋白质组学、基因组学、遗传转化、细胞工程和蛋白质工程等多个学科知识,而且需要长期从事生物技术制药行业所积累的实践经验。

技术持续迭代和技术进步推动新的药品不断从实验室走向市场,是生物技术制药行业的核心驱动力之一。

重组蛋白的生物学功能与其肽链折叠和修饰方式高度相关,这决定了生物技术药物的研发难度远高于小分子化学药。与化学药相比,生物技术药物开发的总耗时更长,投入资金更大,不确定性更大,带来更高的挑战。

生物药规模化生产的资本投入要求很高,对于生物药生产企业而言,需要建立符合GMP/cGMP标准的生物药生产设施,巨额的投资成本以及较长的建设周期都对生物药生产造成了巨大挑战。同时,生物药规模化生产对工艺技术的要求也很高,尤其是重组人血清白蛋白,生物大分子的分子量和结构复杂性增加了对质量控制的挑战。除此以外,生物药规模化生产的法律法规监管也越来越严格,特别是GMP制造标准的提升和更灵敏准确的新检测技术的应用等对于规模化生产提出了更高的要求。

随着人口老龄化的不断加剧、中国居民经济水平的提高、疾病宣传科普力度的加大、人民健康意识的提高、基层诊疗规范度的提升以及伴随诊断等疾病检测技术的不断普及,我国生物技术药物市场需求快速增长。受到病人群体扩大、支付能力提升等因素的驱动,未来生物技术药物市场增速将高于同期化学药市场。

生命科学和生物技术经过几十年的迅猛发展,特别是随着分子生物学和细胞技术水平的不断提高,重组蛋白药物的研发速度、产量和质量等快速提高,生产周米乐M6 米乐平台期大幅缩短。随着基因编辑技术的进一步发展,特别是CRISPR/Cas9等新型技术的应用,载体工程取得新的突破,未来越来越多特定改造的细胞系和植物株系将被用于重组蛋白药物的生产。重组蛋白药物的重要性显现也同时推动着蛋白纯化工艺的提升,从单柱色谱纯化,到混合模式色谱纯化,再到多维色谱纯化系统(MDGC)和多柱逆流溶剂梯度纯化(MCSGP)技术,大大提高了重组蛋白药物的纯度和回收率,进一步缩短了纯化时间。一系列基础技术创新推动了重组蛋白药物产品的开发、生产进程,进一步提高重组蛋白药物的应用空间和市场渗透率。

部分重组蛋白药物半衰期短,临床给药频率高,且大多为注射给药,严重影响患者使用依从性。故而,对蛋白质药物进行改造或修饰,延长重组蛋白药物的半衰期,实现长效以减少给药频率,解决大分子蛋白质药物血液中半衰期短、给药途径单一、免疫原性和毒副反应等问题,增强药物活性、提高药效等,是近年来生物技术药物发展的重要趋势之一,推动创新长效重组蛋白药物开发及专利布局是未来该领域的发展方向。重组蛋白药物实现长效化通常通过4种方式:化学修饰、构建突变体、蛋白融合、脂肪酸修饰达成,其中蛋白融合技术设计简单、灵活,主要采取Fc融合蛋白或人血清白蛋白融合蛋白的方式进行。

尽管当前大型药企在全球医药市场中仍然占据主导地位,但未来他们将面临来自中小型创新药企的巨大挑战。创新型的中小型药企通常在某一个细分治疗领域拥有强大的研发能力及更灵活的研发模式,他们从药企内部研发为主拓展至外部研发、合作研发、专利授权及研发外包等多种组合形式,多元化的研发模式实现了研发资源的共享,提高了研发效率,潜在提高专注在该细分领域研发出重磅药品的机率。

医药制造业属于技术密集型、资金密集型行业,对生产技术水平和研发创造能力要求较高。其产业链上游主要包括原材料、辅料、包装材料等供应商;下游主要包括经销商、配送商等药品流通或销售企业,以及医疗机构终端、零售终端和基层市场终端的终端市场。医药制造业为医药行业产业链中游,与产业链上下游紧密联系,协同合作。

《2025-2031年生物技术制药行业细分市场调研及投资可行性分析报告》涵盖行业全球及中国发展概况、供需数据、市场规模,产业政策/规划、相关技术、竞争格局、上游原料情况、下游主要应用市场需求规模及前景、区域结构、市场集中度、重点企业/玩家,企业占有率、行业特征、驱动因素、市场前景预测,投资策略、主要壁垒构成、相关风险等内容。同时北京普华有策信息咨询有限公司还提供市场专项调研项目、产业研究报告、产业链咨询、项目可行性研究报告、专精特新小巨人认证、市场占有率报告、十五五规划、项目后评价报告、BP商业计划书、产业图谱、产业规划、蓝白皮书、国家级制造业单项冠军企业认证、IPO募投可研、IPO工作底稿咨询等服务。(PHPOLICY:GYF)